R语言对HullWhite短期利率模型仿真

2021-06-11 10:06

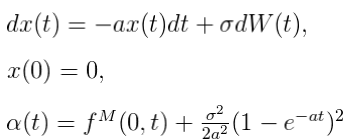

标签:v模型 href mba 依赖性 nim arch 问题 swa 预测 在这篇文章中,我使用 Hull and White(1994)模型解决Vasicek模型对利率的初始期限结构的拟合不佳的问题。该模型定义为: Wt是风险中性框架下的维纳过程,模拟随机市场风险因素。σ是标准差参数,影响利率的波动,波动幅度有着瞬时随机流动的特征。参数b,a,σ和初始条件r0是完全动态的,并且瞬时变动。 该模型的另一种示形式是: 假定a是非负数: b:长期平均水平。在长期水平下产生一系列r的轨道值。 a:回归速度。代表b的轨道值实时重组的速度。 σ:代表瞬时波动,测量每个时点随机因素进入系统的振幅。 以下是由公式导出的一些数值: a与σ数值相反波动:增加σ会增加随机数进入系统的数量, 当a增加会使方差稳定,围绕长期平均值b以方差值波动。这在看长期方差时十分明显。 当方差值不变时,若σ增加,a减少。此模型是一个奥恩斯坦 - 乌伦贝克随机过程。 这些假设以及 对信贷/流动性风险的简单(并行)调整仍在保险中广泛使用 ,但在2007年次贷危机后被市场抛弃。 有关新的多曲线方法的更多详细信息,请参见例如 http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2219548。在本文中,作者介绍了一个多曲线自举(bootstrap)过程。 #清理工作区 #模拟的频率 #数据 #构建利率期限结构的市场数据 #存款和掉期 #具有相应期限和期限的掉期波动率矩阵 #为掉期定价 #构建利率的即期期限结构 #根据输入的市场数据 ############## Hull-White短期利率模拟 #模拟次数,频率 #校准Hull-White参数 #使用模拟高斯冲击 #使用模拟因子x #我使用远期汇率。由于每月的频率较低, #我认为它们是瞬时远期汇率 # α #短期利率 #随机贴现因子(当前的数值积分是非常基本的) #由随机贴现因子得出的蒙特卡洛价格和零利率 #市场和蒙特卡洛价格之间的差异的置信区间 #短期利率分位数 #蒙特卡洛vs市场零利率 #蒙特卡洛vs市场零息价格 #价格差的置信区间 最受欢迎的见解 1.用机器学习识别不断变化的股市状况—隐马尔科夫模型(HMM)的应用 2.R语言GARCH-DCC模型和DCC(MVT)建模估计 3.R语言实现 Copula 算法建模依赖性案例分析报告 4.R语言COPULAS和金融时间序列数据VaR分析 5.R语言多元COPULA GARCH 模型时间序列预测 6.用R语言实现神经网络预测股票实例 7.r语言预测波动率的实现:ARCH模型与HAR-RV模型 8.R语言如何做马尔科夫转换模型markov switching model 9.matlab使用Copula仿真优化市场风险 R语言对HullWhite短期利率模型仿真 标签:v模型 href mba 依赖性 nim arch 问题 swa 预测 原文地址:https://www.cnblogs.com/tecdat/p/14223935.html原文链接:http://tecdat.cn/?p=18661

R 建立著名的Hull-White利率模型并进行仿真。![]()

![]()

![]() ?:长期方差。计算在长期所有r值围绕平均值重组的轨道值。

?:长期方差。计算在长期所有r值围绕平均值重组的轨道值。rm(list=ls())pric simshos(n = nb.sims, horizon = horizon )

r

matplot(maturities[-1], conf.int, type = ‘l‘